국내 금융권에서 핀테크를 통한 ‘비대면 거래’가 자리잡고 있는 가운데 그 뒤를 이어 ‘빅데이터 대출’ 시장에 대한 관심이 뜨겁게 달아오르고 있다. 기술력을 앞세운 핀테크 업체들이 시장을 이끌고 있지만 시중은행들도 통신사, P2P 업체와 협업을 통해 이들을 빠르게 추격하고 있다.

○ “맞춤법 틀리면 신용 점수 낮아져”

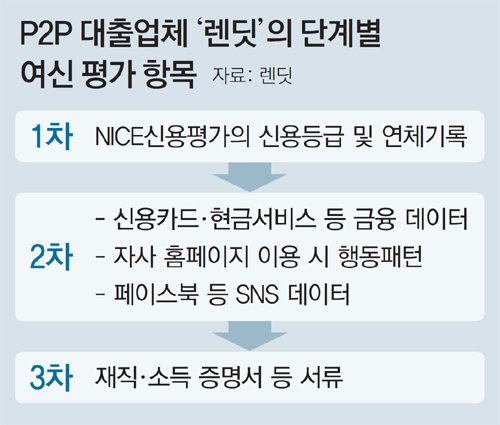

또 대출 신청 시 자신의 페이스북 정보 공유에 동의할 경우 대출 금리의 0.1%포인트를 바로 깎아준다. 그러면 렌딧은 대출 신청 고객의 페이스북에서 개인 성향을 파악할 수 있는 정보를 얻고 이를 금리 수준이나 대출 여부를 결정하는 데 활용한다. 렌딧의 박성용 데이터 운영 총괄이사는 “현재는 직원들이 고객의 SNS를 전반적으로 훑어보는 수준이지만, 앞으로 특정 키워드를 검색하는 방식 등을 통해 데이터를 보다 체계적으로 활용할 계획”이라고 말했다.

우리금융경영연구소에 따르면 미국 하버드대 연구팀은 맞춤법을 틀리지 않는 사람일수록 돈을 갚으려는 의지가 강하다는 특성을 밝혀냈다. 연구 결과 맞춤법을 틀리지 않는 고객은 그렇지 않은 고객에 비해 돈을 연체할 확률이 15%포인트가량 낮았다. 미국의 신용평가사들은 이런 연구 결과를 이미 업무에 활용하고 있다.

○ 통신 거래 정보로 금리 책정

시중은행들도 빅데이터를 활용한 대출 시장에 뛰어들고 있다. 금융감독원에 따르면 지난해 11월 말 현재 ‘신용정보가 부족하다’고 판정된 국민들은 총 932만 명에 달했다. 대부분 금융 기록이 없는 사회초년생으로 이들 가운데 74.2%가 5등급 이하에 해당돼 은행권에서 신용 대출을 받기 어렵다. 은행들은 다각적인 신용 평가를 통해 이들을 미래의 고객으로 확보할 계획이다.

다만 국내 금융회사들의 빅데이터 활용 수준이 아직까지는 걸음마 수준에 그치고 있다는 지적도 있다. 고객들의 방대한 데이터를 전문적으로 활용하기보다는 통신요금이나 세금납부 내역 등 대출 고객의 개별적인 정보를 유관기관에서 건네받아 여신 심사에 이용하는 수준이기 때문이다. 서상훈 어니스트펀드 대표는 “고객의 신용 등급을 산출할 만한 신뢰도 높은 데이터를 확보하는 것은 쉬운 일이 아니다”라며 “빅데이터 활용을 제대로 하려면 데이터를 많이 축적하고 이를 검증하는 시스템을 갖춰야 한다”고 말했다.

김철중 기자 tnf@donga.com

==동아일보

==동아일보